摘要:最新小企业会计科目表是指导企业会计核算的重要工具,涵盖了资产、负债、所有者权益、收入、成本和税金等类别。本文将对小企业会计科目表进行简要解析,介绍各科目的含义、用途以及实际应用中的注意事项,帮助小企业更好地进行财务管理和会计核算,提高财务透明度和经济效益。

本文目录导读:

随着经济的发展和企业数量的不断增加,小企业在国民经济中的地位日益重要,为了更好地规范小企业的会计核算,财政部发布了最新的《小企业会计准则》,会计科目表是小企业会计核算的重要组成部分,本文将详细介绍最新小企业会计科目表及其应用解析。

最新小企业会计科目表概述

最新小企业会计科目表是根据小企业的特点和会计核算需求,结合国内外会计准则的先进经验,制定的一套适用于小企业的会计科目体系,该科目表旨在规范小企业的会计核算行为,提高会计信息质量,为企业的决策和管理提供有力的数据支持。

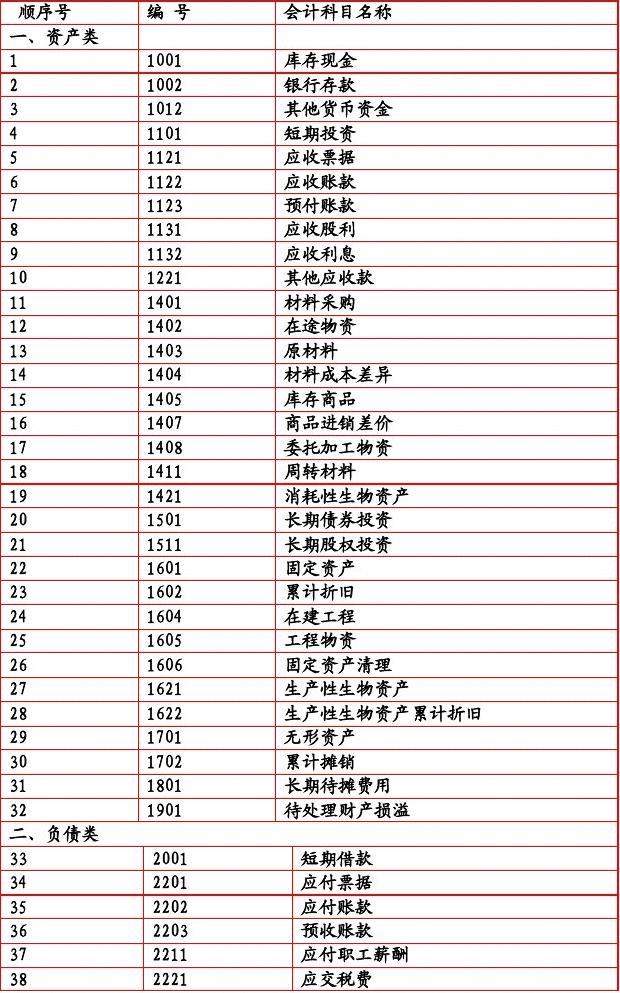

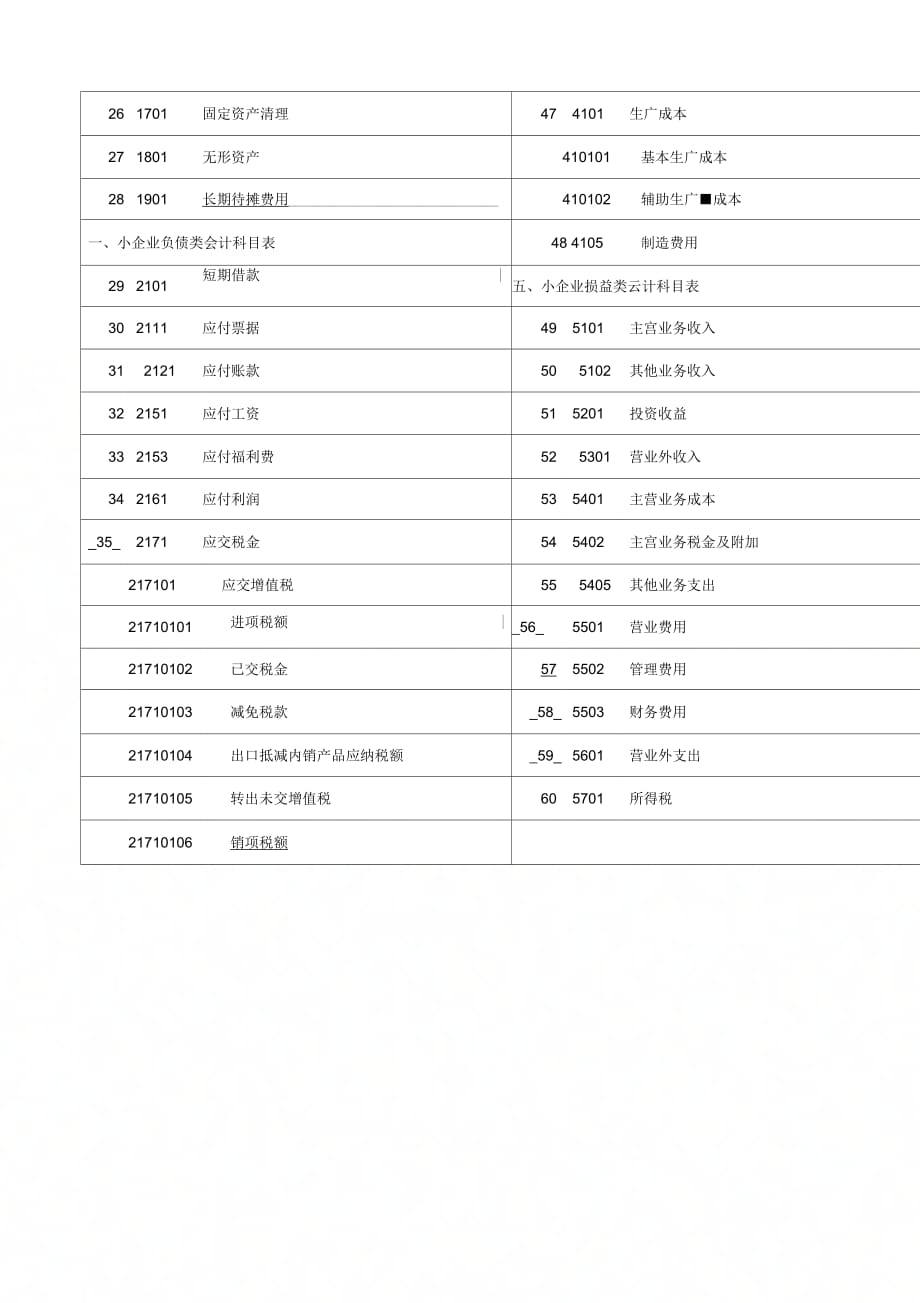

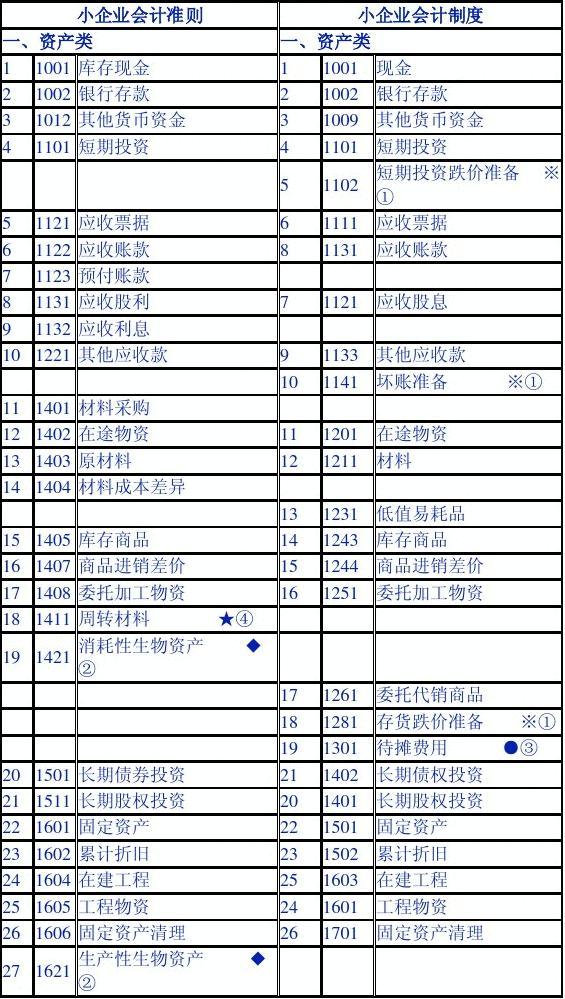

最新小企业会计科目表主要包括资产类、负债类、所有者权益类、成本类、损益类等五大类科目,资产类科目主要核算企业的流动资产、固定资产等;负债类科目主要核算企业的流动负债和长期负债;所有者权益类科目主要核算企业的实收资本、资本公积等;成本类科目主要核算企业在生产经营过程中发生的各项成本;损益类科目主要核算企业的收入、费用及利润等。

最新小企业会计科目表应用解析

1、资产类科目的应用

在资产类科目中,小企业需要根据自身业务特点,合理选择固定资产、无形资产、流动资产等科目的核算内容,固定资产科目的核算范围包括房屋、机器设备、交通工具等长期使用的资产,企业需要根据实际情况,对固定资产进行计价、折旧、报废等会计处理,无形资产科目的核算范围主要包括专利权、商标权等非物质资产,企业需要进行合理的摊销处理。

2、负债类科目的应用

负债类科目是小企业会计核算的重要组成部分,流动负债和长期负债的核算对于企业的资金管理和风险控制至关重要,短期借款科目主要核算企业从银行或其他金融机构借入的短期资金,企业需要按照约定的利率和期限进行还款处理,长期借款科目主要核算企业借入的长期资金,企业需要进行合理的利息计算和还款计划。

3、所有者权益类科目的应用

所有者权益类科目主要包括实收资本和资本公积等,实收资本是企业的注册资本,是企业所有者投入的资金,资本公积主要核算企业通过发行股份等方式筹集的超出实收资本的资本,企业需要对所有者权益进行清晰的核算和管理,确保企业的资本充足率和稳健发展。

4、成本类科目的应用

成本类科目是小企业会计核算中的核心科目之一,企业在生产经营过程中发生的各项成本,如直接材料成本、直接人工成本等,需要进行合理的归集和分配,企业需要根据实际情况,选择合适的成本核算方法,如品种法、分批法等,对成本进行准确的核算和分析。

5、损益类科目的应用

损益类科目主要核算企业的收入、费用及利润等,企业需要根据会计准则的要求,对各项收入进行确认和计量,对各项费用进行合理分配和摊销,利润是企业经营成果的综合反映,企业需要对利润进行详细的核算和分析,为企业的决策和管理提供有力的数据支持。

最新小企业会计科目表是小企业会计核算的重要工具,对于规范小企业的会计核算行为、提高会计信息质量具有重要意义,小企业在应用科目表时,需要根据自身业务特点,合理选择科目、合理进行会计处理,企业还需要加强内部控制,完善会计制度,提高会计核算的准确性和透明度,只有这样,才能更好地发挥会计科目表的作用,为企业的决策和管理提供有力的数据支持。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...